Modifié le 2 juillet 2026.

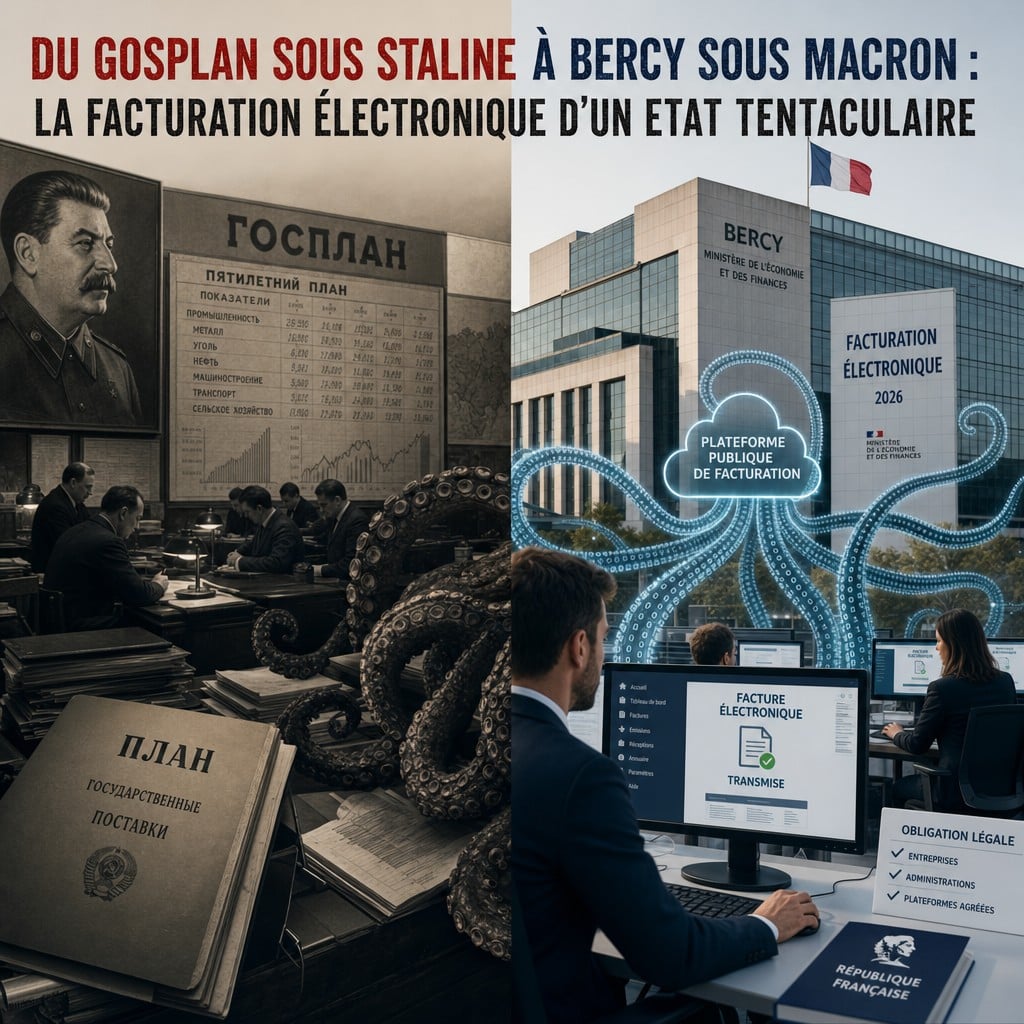

Du Gosplan[1] sous Staline à Bercy sous Macron… Il existe une vieille tentation française : croire que l’on gouverne mieux lorsque l’on sait tout, que l’on prévoit tout et que l’on contrôle tout. Les régimes socialistes du XXe siècle en avaient fait un principe de gouvernement. La France contemporaine semble parfois vouloir en retrouver les réflexes, non plus avec des plans quinquennaux et des commissaires du peuple, mais avec des plateformes numériques, des algorithmes et des obligations déclaratives.

La généralisation de la facture électronique en offre une nouvelle illustration

Naturellement, la lutte contre la fraude fiscale est légitime. La modernisation des échanges entre entreprises peut également produire des gains d’efficacité. Mais pourquoi faut-il qu’en France toute réforme se traduise immédiatement par une nouvelle couche d’obligations, de contrôles, de procédures et de risques de sanctions ?

Derrière le vocabulaire séduisant de la « simplification » se cache en réalité une extension considérable de la capacité de surveillance de l’administration sur la vie économique. Chaque facture, chaque transaction, chaque date d’émission ou de réception devient une donnée immédiatement accessible et exploitable.

Cette évolution est d’autant plus paradoxale que l’État lui-même a été incapable de réaliser le système public qu’il avait initialement annoncé avec le retentissant échec du Portail public de facturation (PPF). Après plusieurs années de développement et des dépenses importantes dont le montant exact n’a jamais été rendu public, le projet a été abandonné le 15 octobre 2024, le ministère de l’Économie reconnaissant que les développements nécessaires étaient devenus « financièrement peu soutenables ».

Les entreprises se trouvent pourtant désormais sommées de supporter seules le coût de leur mise en conformité. L’absence de bilan financier détaillé nourrit les interrogations sur la transparence de cette décision et sur le transfert vers les acteurs économiques des conséquences d’un échec administratif. L’épisode illustre ainsi une forme désormais classique de « socialisation des coûts de conception et de privatisation des coûts de mise en conformité » : l’État renonce à son propre outil, mais maintient intégralement l’obligation pesant sur les entreprises. L’Etat échoue à construire son outil, mais réussit néanmoins à imposer aux autres de s’équiper dans l’urgence.

Le phénomène est révélateur d’une dérive plus profonde : l’administration ne cesse de transférer vers les entreprises ses propres contraintes, ses propres coûts et parfois même les conséquences de ses propres insuffisances.

Or l’économie n’est pas un gigantesque tableau Excel administré depuis les bureaux de Bercy. Une entreprise n’est ni un service déconcentré de l’État ni un auxiliaire gratuit de l’administration fiscale. Son rôle est de produire, d’investir, d’innover, d’embaucher et de créer de la richesse.

À force de considérer chaque entrepreneur comme un contribuable potentiellement suspect et chaque opération économique comme une information devant être centralisée, la puissance publique finit par recréer, sous des habits numériques, une forme de planification administrative permanente.

Le paradoxe français est là : un État qui peine à assurer ses missions essentielles, mais qui se révèle toujours plus inventif lorsqu’il s’agit de produire de nouvelles obligations déclaratives.

La modernité ne consiste pas à tout savoir sur tout le monde. Elle consiste à construire un cadre de confiance, simple et stable, dans lequel les acteurs économiques peuvent travailler librement.

À défaut, la numérisation risque de n’être qu’une bureaucratie de plus, simplement plus rapide, plus coûteuse et plus intrusive que les précédentes.

Les inquiétudes ne relèvent d’ailleurs pas du simple ressenti. À moins de cent jours de l’entrée en vigueur du dispositif, une enquête publiée le 30 juin 2026[2] révèle que 64,4 % des professionnels interrogés déclarent avoir encore besoin d’information ou d’accompagnement sur les conséquences de la réforme, que 46,5 % n’ont pas encore choisi de plateforme agréée et que 60 % ne sont pas engagés activement dans leur mise en conformité pour l’obligation d’émission prévue en septembre 2027.

Ces chiffres traduisent moins une prétendue résistance au changement qu’une réforme insuffisamment préparée et dont la complexité a manifestement été sous-estimée. L’héritage de Staline est bien assuré à Bercy sous Macron, président.

[1] Le Gosplan (Госплан), abréviation de Gosudarstvenny Planovy Komitet (« Comité d’État pour la planification »), est créé par décret du Conseil des commissaires du peuple de la République socialiste fédérative soviétique de Russie le 22 février 1921. Placé sous l’autorité de Joseph Staline à partir de la fin des années 1920, il devient l’organe central de la planification économique soviétique, chargé d’élaborer les plans quinquennaux, de fixer les objectifs de production, de répartir les ressources et de centraliser les informations économiques de l’ensemble de l’Union soviétique. Il constitue l’archétype de l’économie administrée et de la prétention de l’État à connaître et diriger l’intégralité de l’activité économique

[2] Enquête complète réalisée auprès de managers de transition par MAESTRIUM, « Facture électronique : à moins de 100 jours de l’échéance, plus de la moitié des professionnels ne sont pas prêts », communiqué de presse, Paris, 30 juin 2026.